2016年6月27日晚,在我校沙河图书馆的报告厅,一场主题为《风险管理中的计量经济学》的学术讲座吸引了广大同学们的关注与参与。此次活动是由中国金融发展研究院学术实践部主办。主讲嘉宾是来自美国印第安纳大学布鲁明顿分校经济系教授、统计学系兼职教授Juan Carlos Escanciano。我院助理教授裴沛老师和团总支书记王棠悠老师出席本次讲座,同学们积极参与了此次活动。

本次讲座的主讲人Escanciano教授是一位学术功底扎实,学术造诣颇深,并且年轻高产的学者,十年间发表了高水准的学术论文及著作39篇,并获得终身教授职位。他的研究方向主要集中在半参数模型的鉴别问题, 计量经济模型的设定假设检验理论, 半参数和非参数计量经济学, 风险管理和实证资产定价等。他的文章曾发表于Journal of the American Statistical Association, Journal of Econometrics, Journal of Financial Econometrics, Econometric Theory, Statistica Sinica, Journal of Banking and Finance, Journal of Business and Economics Statistics, Computational Statistics and Data Analysis等期刊。Escanciano教授担任Advances in Econometrics 主编和Journal of Business & Economic Statistics 编委,2012年当选Journal of Econometrics荣誉会员,还获得了2010年Econometric Theory Multa Scripsit Award杰出奖项和2014年印第安纳大学独立科研奖等荣誉。

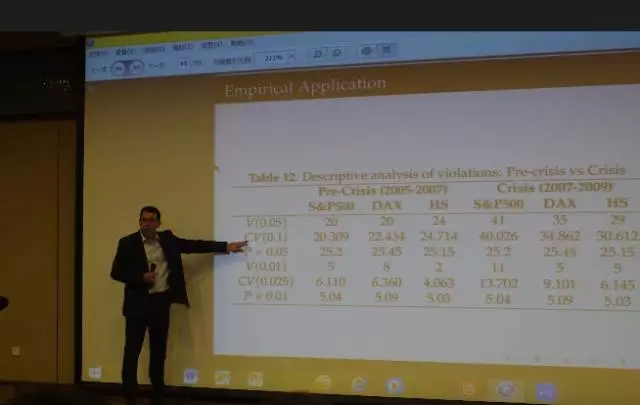

本次讲座的主题是风险管理中的计量经济学。Escanciano教授从风险谈起,探讨如何度量风险,并引入市场风险的两个主要衡量指标,即“风险价值(VaR)”与“期望损失(ES)”。相对于收益率波动幅度,投资者往往更为关心投资组合的极端损失风险,VaR与ES即为衡量投资组合极端损失风险的常用指标。紧接着Escanciano教授更为详细地讲述了VaR和ES,并将二者进行了比较,讨论了两种风险度量指标的优劣。指出ES是在VaR的基础上进一步考虑了出现极端情况时的平均损失程度,不仅提供了出现极端情况的可能性,也提供了出现极端损失大小的信息, 所以,ES更为完整地衡量了一个投资组合的极端损失风险,然而在过去的三十几年间,VaR一直是实践中被采用最多的风险度量工具。

除此之外,Escanciano教授介绍了如何对VaR和ES的进行预测,如何检验预测结果的准确性——即“回测检验”(Backtesting)的方法。Escanciano教授介绍了巴塞尔协议中关于银行和金融机构准备金计提的相关规定,让同学们了解到对VaR和ES的准确预测,回测检验,以及回测检验结果是如何在银行和金融机构的准备金的计提过程中起到的决定性的重要作用。并介绍了最新的巴塞尔协议的更新,新的巴塞尔协议建议:将主要的市场风险衡量工具定为ES,这意味着我们在实践中,需要有简单可行的对于ES回溯检验方法,Escanciano教授介绍了自己在这方面的最新研究成果,并为同学们指出了很多的潜在可能的未来的研究方向。在问答环节,Escanciano教授更为细致地回答了同学们的问题,帮助同学们更好的理解这方面的知识。最后,由裴沛老师对讲座全程进行了简要总结,同学们也有了更清晰的认识。

讲座全程为英文讲述,对于同学们的英语水平有较大的挑战,尤其是对专业知识了解不多的大一同学。但是大家的参与度较高,与教授互动积极。同时,教授以通俗易懂的方式进行讲述,更易于同学们理解。本次讲座使同学们对风险管理中的计量经济学的知识有了一个初步的了解和认识,有助于同学们对自身专业课的理解,感受计量经济学对金融市场,对风险管理所产生的巨大影响,从而能使同学们在今后的学习中更加主动学习这方面的知识,成为一个更全面的金融人。